Carriola.29.12.25

DE CESTAS Y AGUINALDOS

Andrés Barros

Abogado laboralista

Todos los años ocurre lo mismo: en diciembre vuelven las dudas sobre la cesta de Navidad y los aguinaldos. Se suelen tratar como un simple detalle, pero cortar de golpe estas prácticas puede salirle caro a la empresa.

Hace una semana, por ejemplo, nos llamó una trabajadora de una conocida empresa local: tras muchos años entregando cesta, este año la dirección anunció que se acababa. “No hay presupuesto”. Sin más.

La pregunta es sencilla: ¿pueden dejar de darla sin consecuencias?

¿Son un derecho?

Empecemos por lo básico: el Estatuto de los Trabajadores no obliga a la empresa a regalar una cesta de Navidad ni a dar aguinaldos.

Exceptuando los casos en que el convenio colectivo que corresponda obligue a su entrega, no son un derecho en sí mismos, sino que se consideran un beneficio que la empresa da por costumbre, por imagen o por clima interno. Y ahí está la clave: ese beneficio puede acabar siendo exigible si deja de ser “un detalle ocasional” y pasa a integrarse en el paquete normal de condiciones.

El Tribunal Supremo lo ha dejado claro: cuando una empresa entrega la cesta o paga un aguinaldo con reiteración en el tiempo, de forma generalizada y con una voluntad empresarial que se entiende estable, puede acabar convirtiéndose en una condición más beneficiosa que se incorpora al contrato.

Traducido: si lo han venido haciendo año tras año, luego no pueden pretender que tan solo fue un capricho ocasional sin consecuencias.

“Este año no hay cesta”

Aquí es donde muchas empresas la lían: un año deciden suprimirla “por costes” y lo comunican como si fuera un cambio de marca de café en la máquina.

Si la cesta está en convenio, contrato o se ha consolidado como condición más beneficiosa, suprimirla o recortarla puede ser una modificación sustancial de condiciones (porque afecta al sistema de remuneración y cuantía salarial, entre otras materias) y su supresión tiene que seguir un procedimiento muy concreto: comunicación por escrito, justificación de los motivos, comunicación en plazo determinado, etc.

Y ojo: el artículo 41 del Estatuto contempla expresamente que estas modificaciones pueden afectar no solo a lo pactado por escrito, sino también a condiciones “disfrutadas” por decisión unilateral empresarial con efectos colectivos.

Además no debemos olvidar que cualquier modificación sustancial de las condiciones de trabajo permite al trabajador rescindir su contrato laboral, manteniendo el derecho a prestación por desempleo y percibiendo una indemnización de 20 días por año trabajado.

El cheque regalo

Desde hace un tiempo, algunas empresas han intentado “modernizar” el tema: en vez de cesta, ofrecen a cambio una tarjeta regalo. Esta solución, bien hecha, puede ser perfectamente válida.

De hecho, el Tribunal Supremo ha avalado el modelo en el que la empresa ofrece alternativa (cesta o tarjeta) sin obligar a renunciar a nada y sin convertirlo en un recorte encubierto.

El matiz es importante: una alternativa voluntaria no es lo mismo que una sustitución impuesta que, en la práctica, empeora o vacía el beneficio.

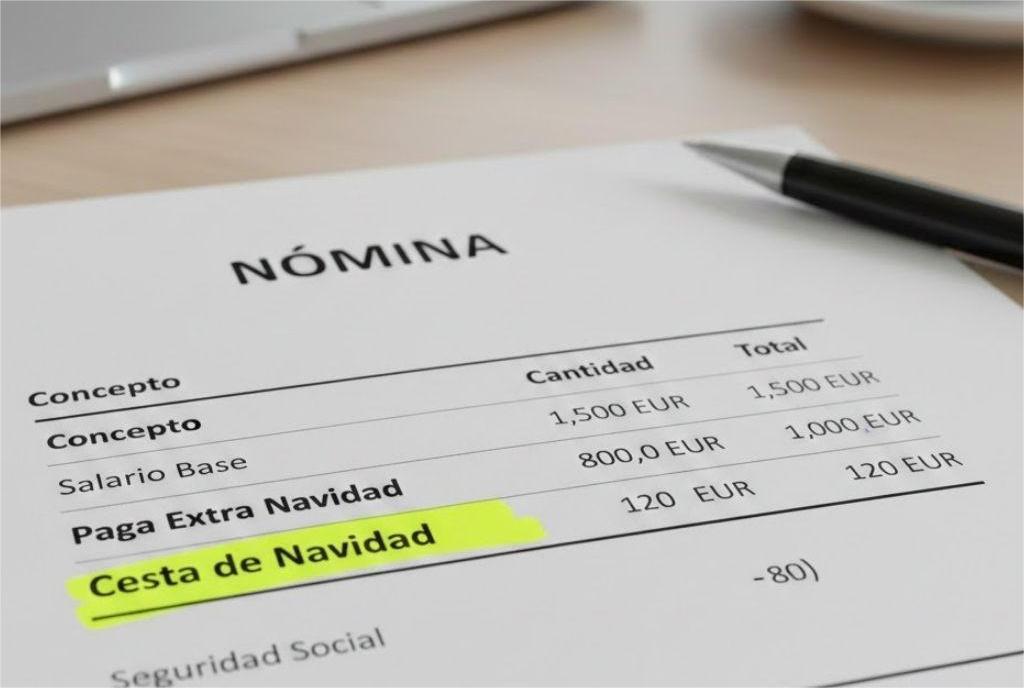

Nómina, cotización y Hacienda

Y ahora el jarro de agua fría. Mucha gente cree que, como es un “detalle”, no debe constar en la nómina.

A efectos laborales, una cesta puede encajar como retribución en especie si se entrega por la relación laboral, y el propio Estatuto contempla el salario “en dinero o en especie”, aunque estableciendo límites (por ejemplo, que el salario en especie no supere el 30% de las percepciones salariales ni reduzca el salario en dinero por debajo del SMI).

En cuanto a su tratamiento fiscal y de Seguridad Social, la regla general que se viene aplicando es que, tanto cestas como aguinaldo, se tratan como retribución en especie, y por lo tanto deben reflejarse y pueden cotizar e influir en IRPF, sin una exención específica “por ser Navidad”.

Y sí: muchas empresas asumen este coste para que sus trabajadores no vean reducido su salario neto ese mes, pero eso ya depende exclusivamente de la política interna de cada empresa.

(*) Colaboración semanal con el Despacho Legal AMURALEX de Pontevedra.